今天,Gartner发布了全球公有云服务市场预测报告。根据这份报告,2018年全球公有云服务市场规模为1864亿美元,同比涨幅21.4%;2018年中国公有云市场规模则为224亿人民币,同比增幅为35%。

对比早些时候Gartner发布的全球整体IT市场规模报告,我们发现,公有云占整体IT市场的比例,全球为5.06%,而中国为 1.15%。

图一 2018年全球IT支出预测

.jpg)

原始数据来源:Gartner(2018年4月)

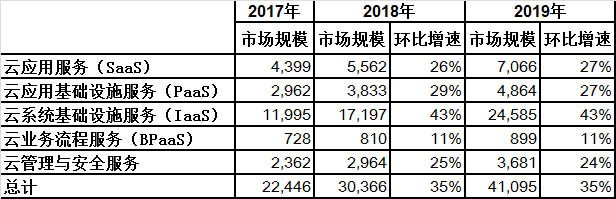

IaaS的增速仍是最快

综合Gartner的数据,我们分析后发现(见下图),无论中国还是全球,IaaS的增长幅度都是公有云中最快的。

中国市场未来两年的IaaS增速高达43%,而全球市场2018年的增速也高达36%,随后的增速将逐步降低。但其增长速度仍然将远超其他细分公有云市场。

与全球不同的是,中国公有云市场上,IaaS市场规模处于绝对领先地位。2017年的IaaS市场规模为120亿人民币,是SaaS 的近4倍。而全球公有云的最大细分市场则是SaaS,其规模是IaaS的两倍。

虽然差异明显,但未来几年,中国SaaS市场的增速仍将远低于IaaS,显示出了明显的“中国特色”。

图二 全球公有云市场趋势(单位:十亿美元)

原始数据来源:Gartner(2018年4月)

图三 中国公有云市场趋势(单位:百万人民币)

原始数据来源:Gartner(2018年4月)

Iaas市场将趋于集中

目前,在全球市场,已经形成了亚马逊AWS、微软AZURE、谷歌云三足鼎立的趋势。Gartner的数据显示,2016年,排名前十位的供应商将占到IaaS市场50%的份额,而到2021年这一数字将达到近70%。

Gartner研究总监Sid Nag表示:“超大规模IaaS提供商正日益占据主导地位,这给终端用户和其它市场参与者带来了巨大的机遇和挑战。虽然IaaS提高了效率和成本效益,但各企业机构在IaaS提供商对客户和市场造成的未核实影响方面须持谨慎态度。针对多云普及的趋势,企业机构将日渐需要一种更为简单的方式在云提供商的IaaS产品间迁移工作负载、应用程序和数据,且不会蒙受任何损失。”

Gartner并未公布中国市场的相应数据。与全球IaaS市场格局基本形成不同,中国市场的新进入者还比较多,包括去年的华为、今年的紫光等都在强势进军公有云市场。因此,中国IaaS市场的格局仍在激烈动荡中,这也为后来者提供更多的机会。

PaaS将成为核心竞争力

从Gartner的预测数据来看,PaaS市场增速仍将低于IaaS,并未形成后来居上的趋势。

但值得注意的是,各大IaaS服务商都把PaaS 当作主要发力点。在IaaS 服务日益同质化的今天,PaaS能力,将成为公有云服务商的核心竞争优势。尤其是在大数据、物联网、人工智能,乃至区块链等新兴技术和应用快速成长的情况下,与这些新技术有关的PaaS服务提供能力,将成为开发者和用户选择公有云时的重要参考点。

Gartner的数据则显示,PaaS中增长最快的是数据库平台即服务(dbPaaS),预计到2021年将达到近100亿美元。超大规模云提供商正在扩大面向dbPaaS的服务范围。

SaaS的未来在何方?

按照Gartner的统计口径,SaaS早已成为公有云最大的细分领域,但其未来增速却低于IaaS。如果这一趋势持续下去,有被赶超的可能。在中国,SaaS市场规模则一直很低。

这一方面表明,公有云的价值仍主要表现在基础设施领域,而在应用领域,传统软件模式似乎仍占据主导地位,云化的步伐不够快。

从SaaS细分产品来看,人力资本管理(HCM)和客户关系管理(CRM)已经趋于成熟,增幅放缓;而在ERP和财务等核心应用领域,客户的接受速度仍不够快。

SaaS市场的未来走向,仍值得观察。