重塑银行业未来发展的关键驱动力是什么?日前,Gartner高级研究总监颜晶用Gartner Tapestry (TAPESTRY) 方法论,通过分析“技术、政治、经济、社会文化、信任、监管法规、环境”等相互影响,揭示了如何帮助金融机构高层管理人员进行战略决策。

一、客户维度的驱动力

来自客户维度的关键驱动力主要有“以客户为中心的转型”和“贸易融资相关的普惠金融”等热点。

在推动以客户为中心转型方面,商业银行面对着企业和个人两大客户群。企业客户需要的是依靠合适的金融方案改善企业流动性,提高和简化资金管理效率与对账流程。从个人客户角度来说,Gartner发现,年轻客户对多家银行的关系是更开放的,愿意从多个银行买产品的可能性比老一代客户要高出很多倍。

观察现在市场热门的金融方案和服务,首先是各类金融科技公司,会将一些嵌入式金融方案融合到银行所需要的各类生态方案中,而且受到了越来越多消费者的青睐,有超过50%的个人金融消费者对于使用聚合平台有兴趣,尤其是融合了比较好的商业奖励和促销的聚合服务。其次是客户对于实时跨境支付的需求量正在激增,尤其是做跨境贸易的企业更喜欢第三方的Fintech服务,因为这类服务比传统银行的跨境支付服务更便利且成本更低。

举例来说,英国Nest Westminster Bank和Experian科技公司合作,将租金支付纳入了客户信用记录系统中,这样有利于帮助银行从租金维度了解贷款人的信用背景;比利时联合银行开发了一款APP,可以通过第三方获取客户的非金融相关数据,从而获得交叉销售的机会,如帮客户更换更合适的天然气服务商。

这是跟大家分享的第一个,就是以客户为中心的转型。

在贸易融资相关的普惠金融服务方面,Gartner今年发布的《全球银行业在供应链融资和贸易金融趋势报告》提到:因为利率经济低迷、通货膨胀和地缘政治降低了银行能够为更多客户提供贸易融资的服务,导致融资缺口从两年前的1.7万亿扩大到2.5万亿,而全球大多数传统银行只能提供比较基础性的贸易产品,企业客户迫切需要更包容的贸易融资服务,尤其希望银行为普惠金融客户提供数字化解决方案,以综合融资模式应对时代变化。

二、竞争对手维度的驱动力

来自竞争对手维度的关键驱动力主要有“金融科技企业蚕食市场”和“针对无银行账户市场的争夺”等热点。

在金融科技企业蚕食市场方面,根据国际清算银行(BIS)的一份报告:许多金融机构已经成功建立起了庞大且高度参与的客户群,并且这些Fintech已经将业务拓展至支付以外的金融服务。如今银行正主动和金融科技公司巨头合作,在科技金融公司的平台上嵌入银行服务和产品,这些都显示出Fintech在“To C”市场的影响力。

另一个方向,Gartner预计未来几年内银行将与科技公司合作并且进行大量的科技研发与部署新产品,并且可以共同提高双方科技人员的技能。但是最新调研发现,目前除四大行以外的银行对自身的科技实力自信不足,如果银行将科技金融公司视为竞争对手,就会削弱双方合作的信任度。Gartner推荐的做法是:一要评估双方合作伙伴的增长潜力;二要建立共同责任制以降低合作风险;三是在向新业务过渡的时候要保护各自的员工及客户。

在无账户银行市场的争夺方面,目前全球人口中银行账户拥有率大约为76%。但各个国家和地区的差异巨大,如在中国有80%的成年人可以进行便捷化的数字化支付,印尼一些偏远的岛上居民想开户必须搭乘大约4小时以上的公共交通才能到达一家分支行。此外,在推动金融包容性方面障碍还包括身份证明、缺乏信用记录,金融知识不足等,都导致了银行难以覆盖无账号的人群。

其实在发达地区依然有这样的人群需要被关注。例如新加坡政府就通过将ATM机嵌入新加坡国家所认证的“数字身份交易系统”,为没有银行账户的公民打理退休金提供了直接在自动取款机上提取的政府福利,同时也为政府省去了发超过50万张支票的高成本、高劳动力服务。

三、经济维度的驱动力

来自经济维度的关键驱动力主要有“去全球化”和“生活成本危机”等热点。

在去全球化方面,Gartner最新发布的报告显示,全球企业高管们都认为“美国主导的全球化时代已经过去了”,地缘政治会受到进一步的关注,76%的企业受访者认为全球供应链目前非常复杂且脆弱,46%的科技公司认为地缘政治和紧张局势可能会影响到企业的发展。Gartner预测未来可能会塑造出一些战略联盟,并且引发保护主义。目前观测到全球大部分大型金融机构都是本地化部署AI应用,这种部署方式对于数据保护来说是相对安全的,未来如果生成式AI部署方式变得多样化、数据交互途径也更加多样化,是需要金融机构去好好统筹、考量和评估的。

在生活成本方向的压力,Gartner在2023年消费者调查中发现,生活成本上涨给美国一些消费者带来很大压力,但同时也为金融机构提供了机会,Gartner建议,金融机构应该把针对客户行为变化提供个性化服务作为业务的增长点,而在提升客户体验和个性化服务的设计层面方向,境内外银行都有很大的改善空间。

四、组织维度的驱动力

来自组织维度的关键驱动力主要有“业务流程债务和技术债务对组织带来的变革”和“劳动力技能的差距”等热点。

在业务流程债务和技术债务对组织带来变革方面,目前银行的遗留和老化的应用程序远高于其他行业,已经变为阻碍银行成功的因素。Gartner提出企业解决业务流程债务会比解决技术债务更加有价值的观点,因为IT支出只占到大部分机构总收入的3%,所以从其他部门减少相关支出比减少数字化投入会更加有效。比如很多金融机构内部的人工处理流程可以通过数字化、自动化的方式提高效率,一些由于监管或政策限制以前不能自动化的流程现在是否有更现代化的解决方案,以及检查哪些是不能有效解决业务流程问题的IT解决方案,考虑重新部署一套新的解决方案。

在劳动力技能差距方面,Gartner最新调查显示,76%的金融机构认为人才短缺达到危机的程度,其中人工智能和机器学习人才短缺比率约为76%,创新实验室管理和支持人才短缺比率为71%,多云配置和管理人才短缺比率为61%。而人员过剩的领域包括:基础设施因预算缩减而人才过剩,API因外包而人才过剩,项目管理因经济低迷导致搁置而人才过剩。

五、监管维度的驱动力

来自监管维度的关键驱动力主要有“人工智能法规”和“数据法规”等热点。

在人工智能监管方面,2021年欧盟颁布的《人工智能法草案》对高风险的AI系统监管给出了细致的监管措施。2023年中国《人工智能法》对企业制定了强有力的人工智能治理和风险缓释监管要求。美国也在2023年颁布了人工智能开发和使用相关的行政命令。目前聊天机器人或自动化决策等生成式AI只针对金融机构内部的一些员工去用,很多银行会因为数据量不够在寻找替代方案,一些金融机构正在尽力建立一套更有效、透明以及合规的内部AI政策,包括AI出错后的内部问责制度。

在数据法规方面,Gartner 2024年的调研中发现:一是很多机构的内审部门越来越意识到“数据风险”是审计中被忽略的一个领域;二是企业数据官发现如果只将投资重点放在数字实现商业价值上,而没有做到规避数据相关风险点是很难成功的。Gartner认为:未来随着各国数据法规不断地更新和完善,金融机构如何建立一个可以兼容数据管理,又可以支持数据分享,还要能够遵守各地法规的一整套数据管理方案会成为最重要的一个方向。

六、技术维度的驱动力

来自技术维度的关键驱动力主要有“机器客户”和“数据与分析”等热点。

在机器客户方面,Gartner对于“机器客户”的定义是:通过付款或者商品或者服务的非人类经济行为者。例如:机器客户可以扫描库存,对某件库存不足又需要补的商品发起采购。

Gartner预测,“到2027年,会有超过50%的销售和服务的中心将会接听到机器客户的电话,发达经济体中会有50%的公民将拥有机器客户的一些个人助理去进行一些日常生活的安排。”

从金融业的机器客户发展角度来看,Gartner认为会经历三个阶段:第一阶段为“客户顾问阶段”,机器客户会为人类推荐不同金融机构所能够查到的性价比最高的产品和服务;第二阶段为“代理客户阶段”,机器客户将直接作为主人的委托代理人与金融机构进行谈判或者协议;第三阶段为“自主客户阶段”,随着机器的自主意识发展,以及机器和机器之间的交互在人类生活中更加深入,机器本身将成为“官方”的银行客户,替代人类去做一些决策和决定。

在数据和分析方面,Gartner最新的调研显示,大部分银行未能将数据用于满足客户和监管要求之外的其他相关用途。而为提高员工效率进行的数据分析项目的回报率是最低的,表现第二差的是利用数据来分析和开发银行的新产品和服务,另外,目前只有很少的银行能够从数据变现的模式中获取商业价值。

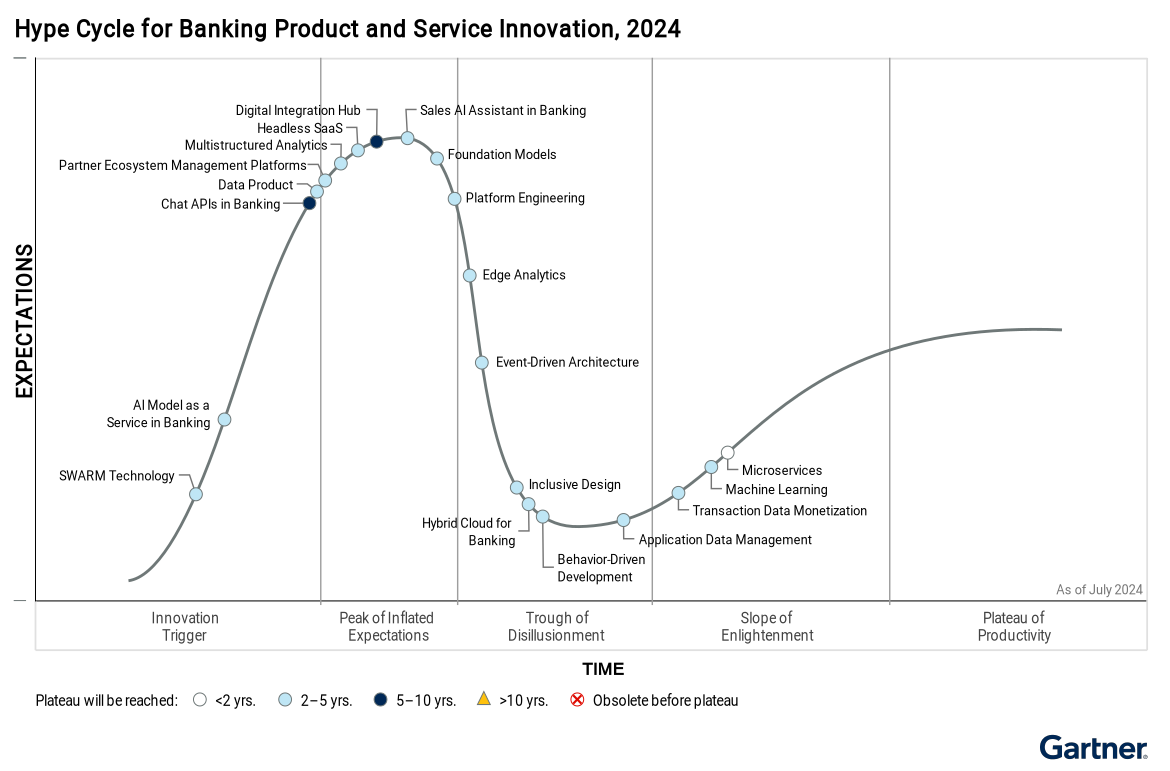

针对以上的发现,Gartner在最新发布的《2024年银行业产品和服务创新技术曲线图》中重点介绍了一些能够帮助银行建立新业务模式的数据技术,比如包括一个多结构分析、端侧或边缘侧的数据分析、数据管理的应用模式,包括交易数据的货币化,还有机器学习等。Gartner在最新发布的《如何利用数字变现开发银行业务增长并创造价值》中还列举了5种策略、涵盖六大类型的案例。

当然,在真正的运作中,每种数据的变现策略都会对收入、运营效率和风险产生不同的影响,而这些影响也会由于数据技术的成熟度水平和实施业务领域的不同将会在未来提出更多和更高的数据研发要求。